Bewirtungskosten sind seit jeher ein Schwerpunkt der steuerlichen Betriebsprüfung. Mit dem BMF-Schreiben vom 19. November 2025 wurden die Anforderungen an die steuerliche Anerkennung von Bewirtungsaufwendungen erneut angepasst und insbesondere an die Einführung der obligatorischen E-Rechnung bei Umsätzen zwischen inländischen Unternehmern ab 2025 angepasst. Unternehmen müssen ihre Prozesse und internen Richtlinien jetzt an die neuen Vorgaben anpassen, um steuerliche Risiken und den Verlust des Betriebsausgabenabzugs zu vermeiden.

Rechtslage bis zum 31. Dezember 2024

Bis zum 31. Dezember 2024 galt das BMF-Schreiben vom 30. Juni 2021. Für den Betriebsausgabenabzug mussten Unternehmen schriftlich Ort, Tag, Teilnehmer und Anlass der Bewirtung sowie die Höhe der Aufwendungen nachweisen. Die Rechnung musste maschinell erstellt und elektronisch aufgezeichnet sein. Bei Kleinbetragsrechnungen bis 250 € galten die Anforderungen des § 33 UStDV: Name und Anschrift des leistenden Unternehmers, Ausstellungsdatum, Leistungsbeschreibung, Leistungszeitpunkt und Rechnungsbetrag mussten enthalten sein. Für Rechnungen über 250 € waren zusätzlich die Steuernummer oder Umsatzsteuer-Identifikationsnummer, eine fortlaufende Rechnungsnummer sowie der Name des bewirtenden Steuerpflichtigen (Leistungsempfänger) erforderlich. Digitale Belege waren zwar zulässig, aber die Regelungen zur E-Rechnung waren noch nicht konkretisiert.

Rechtslage seit dem 01. Januar 2025

Kleinstbetragsrechnungen bis 250,00 €

Mit Wirkung ab 1. Januar 2025 bringt das neue BMF-Schreiben zahlreiche Präzisierungen und Verschärfungen. Die bisherigen Anforderungen bleiben im Grundsatz bestehen, werden aber insbesondere bei der Leistungsbeschreibung und der technischen Ausgestaltung der Rechnung verschärft. Für Kleinbetragsrechnungen bis 250 € bleibt es bei den bisherigen Pflichtangaben, jedoch wird nun ausdrücklich verlangt, dass die Leistungsbeschreibung konkret und nachvollziehbar ist. Allgemeine Angaben wie „Speisen und Getränke“ reichen nicht mehr aus; stattdessen sind genaue Bezeichnungen wie „Menü 1“ oder „LunchBuffet“ erforderlich.

Rechnungen über 250,00 €

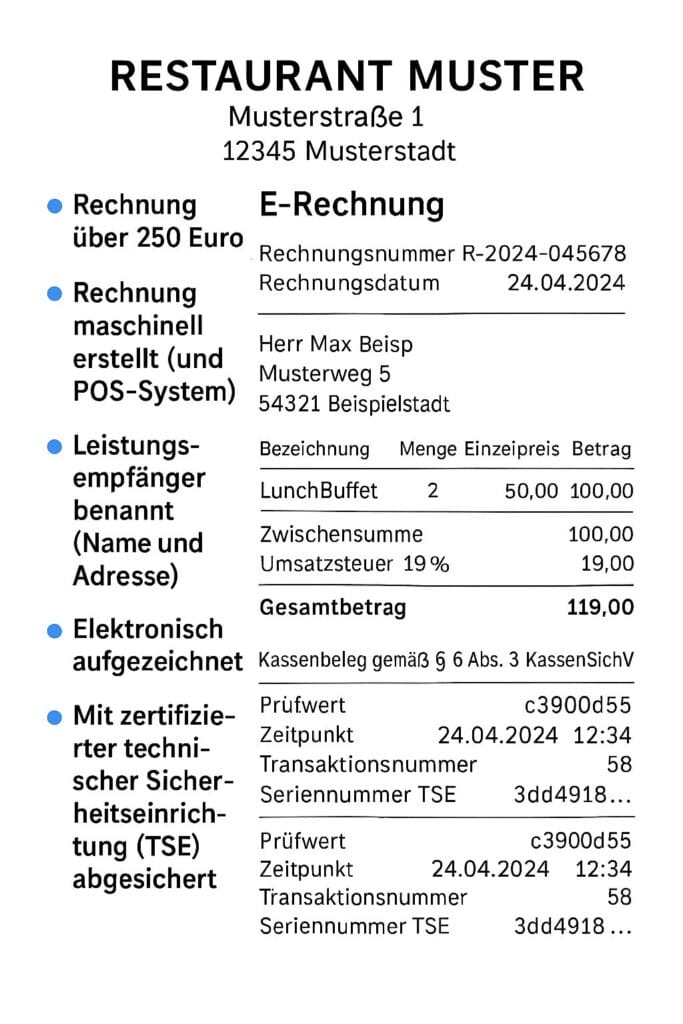

Für Rechnungen über 250 € gelten weiterhin die erweiterten Pflichtangaben. Neu ist, dass diese Rechnungen zwingend maschinell erstellt, elektronisch aufgezeichnet und mit einer zertifizierten technischen Sicherheitseinrichtung (TSE) abgesichert sein müssen. Handschriftliche oder nur maschinell erstellte Belege ohne elektronische Aufzeichnung führen zum vollständigen Ausschluss des Betriebsausgabenabzugs. Besonders relevant ist die Einführung der E-Rechnung: Bei Umsätzen zwischen inländischen Unternehmern ist ab 2025 die E-Rechnung verpflichtend. Das BMF-Schreiben stellt klar, dass sowohl E-Rechnungen als auch digitalisierte Papierbelege zulässig sind, sofern sie GoBD-konform archiviert und eindeutig mit dem Eigenbeleg verknüpft werden. Die elektronische Signatur oder Genehmigung des Eigenbelegs ist dabei Pflicht, und die Verknüpfung muss jederzeit nachvollziehbar sein.

Auslandsrechnungen

Auch für Bewirtungen im Ausland gelten die neuen Anforderungen grundsätzlich, es sei denn, im jeweiligen Land besteht keine Verpflichtung zur maschinellen Belegerstellung. In Ausnahmefällen kann dann eine handschriftliche Rechnung ausreichend sein, wenn dies glaubhaft gemacht wird.

Rechtslage zwischen dem 01.01.2025 und dem 19.11.2025

Da das aktuelle BMF-Schreiben erst im November 2025 veröffentlicht wurde, stellt sich die Frage, wie mit Bewirtungskostenrechnungen umzugehen ist, die im Zeitraum vom 01.01.2025 bis zum Inkrafttreten des Schreibens ausgestellt wurden und den neuen Anforderungen (z. B. zur E-Rechnung oder zur Leistungsbeschreibung) noch nicht vollumfänglich entsprechen. In der Praxis empfiehlt es sich, für diesen Übergangszeitraum eine wohlwollende Auslegung zu wählen: Solange die Rechnungen die bis zum 31.12.2024 geltenden Anforderungen erfüllen und keine groben Mängel vorliegen, sollte der Betriebsausgabenabzug nicht versagt werden. Unternehmen sollten jedoch dokumentieren, dass das neue BMF-Schreiben zum Zeitpunkt der Rechnungsausstellung noch nicht veröffentlicht war und die neuen Vorgaben daher nicht bekannt sein konnten. Sobald das Schreiben veröffentlicht ist, sind die neuen Anforderungen konsequent umzusetzen. Für Betriebsprüfungen empfiehlt sich eine transparente Darstellung der Übergangssituation und ggf. eine interne Notiz zu den betroffenen Fällen.

Was bedeutet „maschinell erstellt, elektronisch aufgezeichnet und mit TSE abgesichert“

Eine Rechnung über 250 € muss zwingend über ein elektronisches Kassensystem (POS-System) erstellt werden. Das bedeutet, dass die Rechnung nicht handschriftlich, sondern durch ein digitales System erzeugt wird. Jede Transaktion wird dabei elektronisch aufgezeichnet und unveränderbar gespeichert. Die zertifizierte technische Sicherheitseinrichtung (TSE) ist ein gesetzlich vorgeschriebenes Sicherheitsmodul, das jede Transaktion mit einer digitalen Signatur versieht. Dadurch wird eine Manipulation verhindert. Auf der Rechnung finden sich Prüfdaten wie Prüfwert, Transaktionsnummer und die Seriennummer der TSE. Diese Angaben sind ein Nachweis für die ordnungsgemäße Erstellung und Absicherung der Rechnung. Der Rechnungsempfänger sollte darauf achten, dass diese Angaben vorhanden sind.

Wie bekommt man die E-Rechnung im Restaurant?

Viele Restaurants bieten die E-Rechnung per E-Mail, Download-Link oder QR-Code auf dem Kassenbeleg an. Alternativ kann die Rechnung als PDF direkt an die geschäftliche E-Mail-Adresse gesendet werden. Wichtig ist, dass die elektronische Rechnung den Anforderungen des § 14 UStG und der GoBD ent-spricht.

Welche Kontrollen muss der Leistungsempfänger vornehmen?

Der Leistungsempfänger muss prüfen, ob die Rechnung alle Pflichtangaben enthält: Name und Anschrift des Restaurants, Name und Anschrift des Leistungsempfängers (bei >250 €), Rechnungsnummer, Datum, Leistungsbeschreibung, Betrag sowie die TSE-Daten (Prüfwert, Transaktionsnummer, Seriennummer). Die Rechnung muss maschinell erstellt sein, was an den TSE-Daten oder einem QR-Code erkennbar ist. Für die eigene Buchhaltung müssen Rechnung und Eigenbeleg eindeutig verknüpft und GoBD-konform archiviert werden.